Как повысить эффективность и стабильность проектного бизнеса? На это можно повлиять в том числе двумя путями:

- Избавиться от клиентов с низкой маржинальностью и оставить наиболее прибыльных клиентов.

- Уменьшить количество косвенных расходов.

Для обоих пунктов нужно иметь под рукой отчет прибыль/убытки (P&L-отчет) от заказанной фичи к проекту и по всей компании в целом. Такой отчет можно построить на основе анализа нормы выработки сотрудников.

В статье разберем, как это реализовать на практике.

Что нужно, чтобы контролировать отчет прибыль/убытки

— Что такое косвенные и прямые расходы

— Норма выработки сотрудников

Как делать отчет прибыль/убытки на практике

— Ожидаемый результат и исходные инструменты

— Собираем ворклоги

— Переводим ворклоги в деньги

— Вычленить полученные деньги из окладов

— Приведем пример

Результат

Что нужно, чтобы контролировать отчет прибыль/убытки

Для постоянного контроля отчета прибыль/убытки нужно:

- Регулярно собирать данные о норме выработки (ворклогах) по каждому сотруднику.

- Отличать косвенные и прямые расходы.

Что такое косвенные и прямые расходы

Прямые расходы — это расходы на тех сотрудников, деятельность которых продается непосредственно. Как уже говорилось выше, подход, описанный в этой заметке, наиболее применим для проектного бизнеса работников умственного труда, труд которых не поддается измерению. Например, если вы продаете юридические услуги, то такими сотрудники будут юристы, работающие на клиента, а если вы бухгалтерия на аутсорсе, то такими сотрудниками будут бухгалтеры, работающие на клиентов.

Косвенные расходы — это расходы на тех сотрудников, деятельность которых не продается непосредственно. Например, если вы IT разработка на аутсорсе, то такими сотрудниками будут юрист, бухгалтер и маркетолог. Их деятельность не продается вашим клиентам, ее оплачивает ваша компания.

Очень хотелось бы не держать таких сотрудников в штате, но, к сожалению, это невозможно, так как вряд ли у вас на сайте будут заявки без усилий маркетолога, а налоговый отчет сдан без бухгалтера. Если бы это было возможно, то проектный бизнес был бы более стабильным и предсказуемым, так как нам не пришлось бы все время нести косвенные расходы.

Разумеется, не только расходы на сотрудников будут косвенным или прямыми. Любые расходы можно подвергнуть этой классификации. Также заметим, что в реальности отделить косвенные расходы очень сложно, потому что когда старший бекэнд разработчик настраивает Zabbix для всей вашей компании, то, скорее всего, это косвенные расходы.

Так как же отделить работу, которая продается клиентам, от той, что приходится оплачивать самому, чтобы поддерживать компанию и ее развитие? Без ответа на этот вопрос говорить о постановке финансовых целей будет преждевременно.

Норма выработки сотрудников

Метрика, которая позволит отделять косвенные расходы от прямых — это норма выработки сотрудника.

Как измерить норму выработки программиста? К сожалению, не существует метрики, которая позволит измерить норму выработки в контексте результата его деятельности. Можно посчитать сколько деталей сделал фрезеровщик за день на заводе, и сравнить с количеством деталей, которые он «должен» был сделать. С программистом так не получится сделать, из-за высокой абстрактности его деятельности.

Поэтому делаем следующее упрощение: нет никаких мифических программистов, которые едут в автобусе или моются в душе и думают о вашей задаче, а потом подходят к компу и пишут фичу, эстимированную на несколько часов, за 5 минут. Мы предполагаем, что разработчики сидят часами у компов и бьются над тем, чтобы фича заработала согласно заданию. Эти часы — и будет их норма выработки. То есть, мы предполагаем, что человек на окладе «должен» потратить на наши задачи каждый рабочий день месяца. Многие СТО скажут, что это наивно и посмеются. Пускай — эта колонка для коммерческих директоров, не показывайте ее СТО )

Таким образом, нашим сотрудникам придется логгировать рабочее время в каждой задаче, с которой они как-то соприкасались: будь то кодинг или митинг.

Важно считать, сколько времени сотрудник реально работает и сколько денег его работа приносит. Так мы не только поймем экономику проекта. Еще мы будем справедливо мотивировать члена команда — увидели, что прибыль от сотрудника растет, значит, можно поднять ему оклад.

Кирилл Гришанин

Основатель WB—Tech

Приведем умозрительный пример, наглядно иллюстрирующий важность такого расчета:

- Проект клиента №1 оценили в 40 часов, продали клиенту за 100 тыс руб. Из этих 40 часов 20 часов работал программист по ставке 1500 руб (30 тыс руб). Остальные 20 часов потратили дизайнер, аналитик, тестировщик и проектный менеджер суммарно на 30 тыс руб. Таким образом проект приносит 40% прибыли — 40 тыс руб.

- Проект №2 оценили в 10 часов и продали за 30 тыс руб. Над ним работали программист и проектный менеджер по ставке 1200 руб. Расход вышел 12 тыс руб. Проект приносит 60% прибыли — 18 тыс руб.

Очевидно, эффективность второго проекта выше, хотя на первый взгляд так не кажется. Такой расчет нужно делать на постоянной основе, системно для всех сотрудников, задач и проектов.

Как делать отчет прибыль/убытки на практике

Ожидаемый результат

Результат, к которому надо прийти — это однозначное понимание, на какую задачу ушел каждый потраченный рубль. Для этого:

- собираем все ворклоги каждой задачи,

- переводим ворклоги в деньги,

- вычленяем деньги «каждого ворклога» из оклада каждого сотрудника.

Ниже подробнее каждый пункт.

Исходные инструменты

- Таск-трекер, где сотрудники записывают время на каждую задачу — например, Jira Software (аналоги: Яндекс.Трекер, Bitrix24, Мегаплан, Trello, ClickUp, Asana, Monday и др.).

- Финансовый сервис — например, Финолог (в нем удобный API, возможность выставлять и оплачивать счета, интеграция с банками).

- Софт для интеграции этих двух сервисов (Zapier, Make).

Собираем ворклоги

В этом помогает система иерархии таск-трекера Jira (для команд, которые разрабатывают ПО, Jira — идеальная среда контроля и постановки):

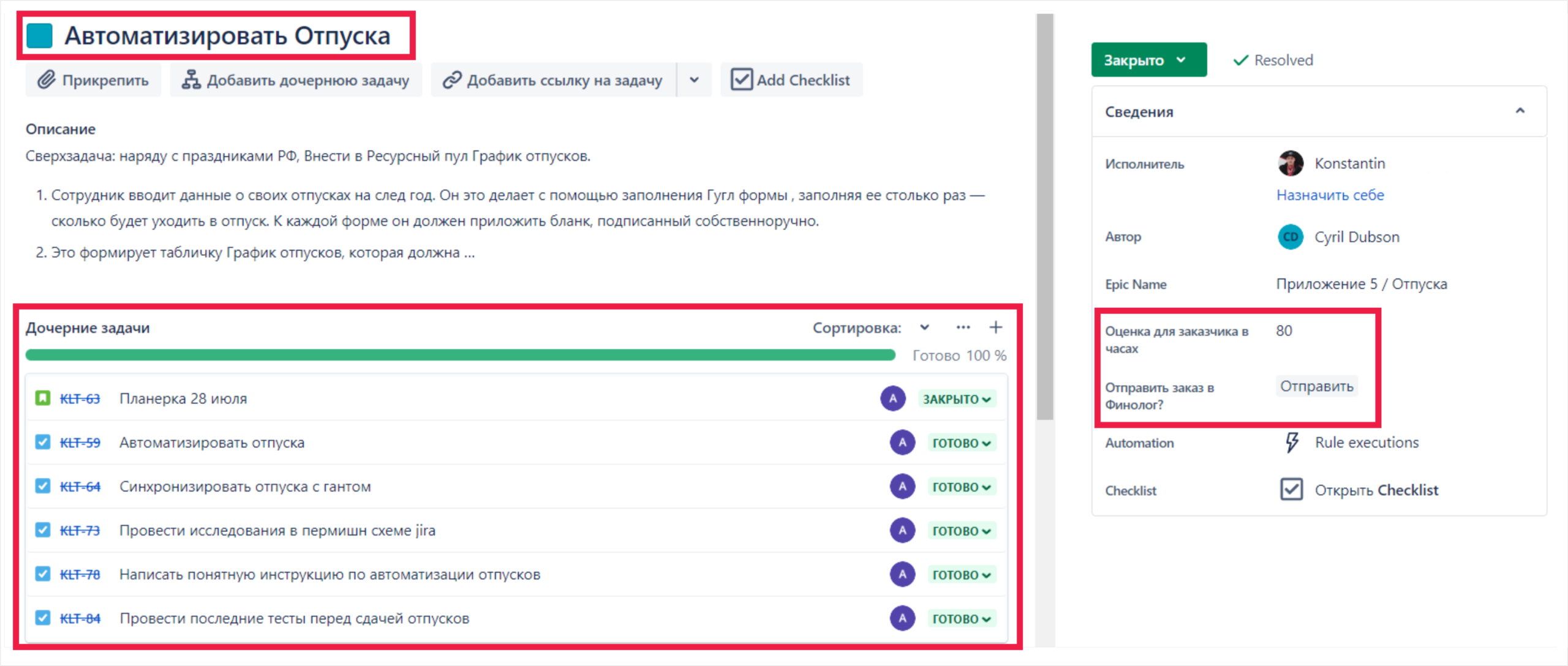

- Одному заказчику соответствует один проект.

- Внутри проектов — эпики. Эпик — Конечная задача, заказ, выполнение которого ожидает от нас заказчик. В нем фиксируем согласованное количество часов. Например, “Автоматизировать Отпуска”.

- Задачи в Эпике — это работы всех причастных к задаче (заказу) сотрудников, которые залоггировали туда затраченное время.

Переводим ворклоги в деньги

Теперь «переведем» затраченное время каждого сотрудника на каждую задачу в деньги. Для этого нужно рассчитать реальную ставку сотрудников на окладе — у всех она каждый месяц разная. Как получается, что ставка каждый раз разная?

Сотрудники на окладе каждый месяц получают фиксированный оклад. То есть не важно сколько дней болели, сколько помогали бабушке, а сколько пили чай и смотрели ютуб в рабочее время. Например, у сотрудника Пети зарплата 100 тыс рублей.

- Если он отработал весь месяц (22 дня по 8 часов = 176 часов) — не было праздников, не брал выходных и не болел, то его часовая ставка в этом месяце 568 рублей (100 000 рублей / 176 часов).

- Если же он взял, например, 4 выходных и 3 больничных, то он отработал 15 дней, то есть 120 часов. Следовательно, его реальная часов ставка в этот месяц составит 833 рублей.

Умножив ставку на каждый ворклог — получим деньги.

Вычленить полученные деньги из окладов

Так как мы не переводим людям микротранзакции каждый день, то нам придется выделить эти деньги из вознаграждения каждого. Для этого в конце каждого месяца программа проходится по всем задачам-заказам, собирает их ворклоги, умножает их на вычисленную ставку и разбивает оклад на каждый из этих компонентов. Остаток оклада, который не относится к налогу — это косвенная часть оклада человека, который не относится ни к одному проекту.

Приведем пример

| Теория | Практика |

|---|---|

| 1. Посчитать, сколько часов с точки зрения самого человека он должен был записать (то есть вычесть отпуск и больничный). | Вернемся к Пете. Как мы уже знаем из варианта №2 предыдущего абзаца. Он брал 4 выходных и 3 больничных в рабочем месяце. Получается, должен был отработать 15 дней по 8 часов. Итого 120 часов. |

| 2. Рассчитать теоретическую ставку — разделить чистый оклад сотрудника (без налога) на количество часов, которые он нам должен. | Например, фиксированный оклад сотрудника 100 000 руб. Тогда, каждый из его 120 часов обойдется в 833 рублей за час. Это уникальная ставка за час конкретного сотрудника за конкретный месяц. |

| 3. Сравнить предполагаемое количество рабочих часов с реальным количеством часов, то есть с теми, которые он записал. | Мы выяснили, что сотрудник должен был отработать 120 часов, но реально отработал (залоггировал) за месяц 110 часов — это будет отработанная норма выработки сотрудника, то есть на сколько он смог выдержать свой план в этом месяце. |

| 4. Рассчитать косвенную часть оклада сотрудника. Остаток оклада, который не относится ни к налогу, ни к проекту — это косвенная часть оклада человека. Чем меньше таких расходов — тем стабильнее бизнес. Не факт, что человек ничего не делал, но факт, что мы знаем сколько нам стоил его труд. | Реальное отработанное количество часов умножаем на уникальную ставку в этом месяце (110 часов * 833 руб = 91 630 руб). Из ЗП сотрудника вычитаем получившее значение и получаем остаток оклада (100 000 руб – 91 630 руб = 8 370 руб) — это и есть косвенный расход. |

Для автоматического расчета прибыли мы написали программу на Python, которая обращается к базе данных и отдает результат в Финолог на регулярной основе.

- Как только по сотруднику идет выплата, программа запрашивает все ворклоги сотрудника из таск-трекера.

- Полученные задачи, куда сотрудник записывал время, сравнивает с данными из финансовой системы с целью понять, относятся ли задачи сотрудника к заказам от клиента — то есть эти задачи доходные, они будут оплачены? Если эти задачи относятся к клиентскому заказу, то автоматизация помечает к какому именно заказу относится задача.

Теперь мы знаем норму выработки каждого сотрудника, а также какая часть оклада отработана, какая нет. Причем буквально в режиме реального времени, ведь данные обновляются ежедневно.

Как правило, если человек не заносит время, значит он выгорает. Когда нет времени, это значит что с сотрудником что-то не так. Это повод поговорить с ним и попробовать решить эту проблему.

Кирилл Гришанин

Основатель WB—Tech

Результат

Когда разбили все расходы и посчитали прибыль по каждому клиентскому заказу, можем сделать расчет прибыльности проектов (например, по клиентам), и получим реальный отчет P&L по проектам, — это становится делом техники.

Даже если каждый проект прибыльный, общая прибыльность компании будет меньше реальной. Эта разница возникает из-за косвенных расходов — часы, которые люди не отнесли ни к одному из проектов (операционка, работа бухгалтеров, маркетологов, HR и других сотрудников, часы которых не относятся к клиентским заказам).

Уменьшайте косвенные расходы — это сделает бизнес более предсказуемым.

Что мы получили в результате:

- P&L-отчет (Profit and Loss) — сколько компания заработала и сколько потратила. Учитывается вся прибыль и все убытки за определенный период — например, за месяц, квартал или год.

- Возможность отделить прямые расходы от косвенных.

- Расчет нормы выработки каждого сотрудника.

Если хотите также, то пишите нам — мы оцифруем бизнес-процессы и настроим связь между вашими сервисами так, чтобы можно было ничего не трогать, а оно само работает.